Friday, February 28, 2014

Thursday, February 27, 2014

Link bên dưới cho bạn biết ở Mỹ có bao nhiêu người (registered voters) có cùng tên (first name) với bạn, bao nhiêu %...

Link bên dưới cho bạn biết ở Mỹ có bao nhiêu người (registered voters) có cùng tên (first name) với bạn, bao nhiêu % sở hữu súng và bao nhiêu % sẽ bỏ phiếu cho đảng Cộng hòa hay Dân chủ.

Tôi có 1672 người trùng tên và 57.8% bầu cho đảng Dân chủ, hóa ra tên mình cũng phản ánh xu hướng chính trị khá tốt đấy chứ :-)

Update: Tôi thử một số tên tiếng Việt thông dụng thấy có vẻ người gốc Việt thiên về Dân chủ.

http://www.claritycampaigns.com/names

Tôi có 1672 người trùng tên và 57.8% bầu cho đảng Dân chủ, hóa ra tên mình cũng phản ánh xu hướng chính trị khá tốt đấy chứ :-)

Update: Tôi thử một số tên tiếng Việt thông dụng thấy có vẻ người gốc Việt thiên về Dân chủ.

http://www.claritycampaigns.com/names

Đọc bài này nhớ lại nghệ sĩ Kim Chi...

Đọc bài này nhớ lại nghệ sĩ Kim Chi...

http://www.businessinsider.com.au/marlon-brando-rejected-godfather-oscar-2014-2

http://www.businessinsider.com.au/marlon-brando-rejected-godfather-oscar-2014-2

Cám ơn các anh chị, các bạn phóng viên, biên tập, cộng tác viên đã xây dựng tờ báo tuyệt vời này. Hẹn gặp lại.

Cám ơn các anh chị, các bạn phóng viên, biên tập, cộng tác viên đã xây dựng tờ báo tuyệt vời này. Hẹn gặp lại.

Wednesday, February 26, 2014

Paul Krugman có link đến bài này của Bloomberg, cảnh báo rằng Ted spread của TQ đã tăng cao kỷ lục, một dấu hiệu...

Paul Krugman có link đến bài này của Bloomberg, cảnh báo rằng Ted spread của TQ đã tăng cao kỷ lục, một dấu hiệu khủng hoảng tài chính có thể xảy ra.

Thực ra Krugman nhầm, Ted spread là chênh lệch lãi suất giữa Libor và trái phiếu chính phủ (thường là 3 tháng nhưng cũng có người tính Ted spread cho các maturity khác). Cái spread mà bài báo của Bloomberg đề cập đến là 2-year swap spread, nghĩa là chênh lệch giữa fixed rate của một hợp đồng 2-year swap với yield của trái phiếu chính phủ cùng maturity. Swap spread có thể tính và trade cho toàn bộ tenor trên yield curve (1 năm đến 10 hoặc 30 năm tùy thị trường).

Bài báo của Bloomberg còn đề cập đến Libor-OIS spread và chỉ số tương đương của TQ là Shibor-repo. Libor và Shibor đều là lãi suất interbank (ngắn hạn), OIS là một loại swap đặc biệt cho Fed fund rate (hoặc các loại lãi suất overnight tương đương mà các central bank target). Vì cả repo và OIS đều an toàn hơn interbank lending nên loại spread này cũng phản ánh mức độ rủi ro (credit risk) trên thị trường. Ngoài ra CDS spread cũng là một chỉ số rủi ro nữa mà trader luôn theo dõi.

Dẫu Krugman có nhầm, nên lưu ý lời cảnh báo của nhà kinh tế này. Bên cạnh Krugman, George Soros và Bill Gross cũng khá bi quan về tình hình kinh tế TQ.

http://www.bloomberg.com/news/2014-02-26/crisis-gauge-rises-to-record-high-as-swaps-avoided.html

Thực ra Krugman nhầm, Ted spread là chênh lệch lãi suất giữa Libor và trái phiếu chính phủ (thường là 3 tháng nhưng cũng có người tính Ted spread cho các maturity khác). Cái spread mà bài báo của Bloomberg đề cập đến là 2-year swap spread, nghĩa là chênh lệch giữa fixed rate của một hợp đồng 2-year swap với yield của trái phiếu chính phủ cùng maturity. Swap spread có thể tính và trade cho toàn bộ tenor trên yield curve (1 năm đến 10 hoặc 30 năm tùy thị trường).

Bài báo của Bloomberg còn đề cập đến Libor-OIS spread và chỉ số tương đương của TQ là Shibor-repo. Libor và Shibor đều là lãi suất interbank (ngắn hạn), OIS là một loại swap đặc biệt cho Fed fund rate (hoặc các loại lãi suất overnight tương đương mà các central bank target). Vì cả repo và OIS đều an toàn hơn interbank lending nên loại spread này cũng phản ánh mức độ rủi ro (credit risk) trên thị trường. Ngoài ra CDS spread cũng là một chỉ số rủi ro nữa mà trader luôn theo dõi.

Dẫu Krugman có nhầm, nên lưu ý lời cảnh báo của nhà kinh tế này. Bên cạnh Krugman, George Soros và Bill Gross cũng khá bi quan về tình hình kinh tế TQ.

http://www.bloomberg.com/news/2014-02-26/crisis-gauge-rises-to-record-high-as-swaps-avoided.html

Hôm trước TBKTSG có một bài về các criteria tuyển nhân viên của Google.

Hôm trước TBKTSG có một bài về các criteria tuyển nhân viên của Google. Bài dưới đây có một chi tiết rất quan trọng cho những bạn làm IT có ước mơ apply vào Google, Apple, Twitter: cần phải viết và share codes trên GitHub. Nói rộng ra các bạn cần tham gia vào các project phát triển free/opensource software, vừa để show trình độ coding của mình, khả năng làm việc teamwork, vừa cho thấy tính cách sẵn sàng chia sẻ cho cộng đồng của bạn.

http://www.businessinsider.com.au/shon-burton-of-hiringsolved-on-social-media-2014-2

http://www.businessinsider.com.au/shon-burton-of-hiringsolved-on-social-media-2014-2

Tuesday, February 25, 2014

Như vậy có ít nhất 4000 trạm BTS của công ty viễn thông quân đội Viettel do Huawei của TQ sản xuất.

Như vậy có ít nhất 4000 trạm BTS của công ty viễn thông quân đội Viettel do Huawei của TQ sản xuất. Hi vọng security auditor của Viettel đã kiểm tra thiết bị Huawei không bị cài bug hay backdoor.

Bài báo nhắc đến việc Viettel học rất thành công chiến lược "lấy nông thôn vây thành thị" từ Huawei. Các vị tướng ở Viettel chắc hẳn phải biết đây là chiến lược của Mao Trạch Đông chứ, đối tác Huawei của Viettel chắc không dám cướp bản quyền của vị lãnh tụ vĩ đại của họ đâu.

http://infonet.vn/4-cau-chuyen-dac-biet-ve-bo-doi-quyen-luc-nhat-viettel-post118682.info

Bài báo nhắc đến việc Viettel học rất thành công chiến lược "lấy nông thôn vây thành thị" từ Huawei. Các vị tướng ở Viettel chắc hẳn phải biết đây là chiến lược của Mao Trạch Đông chứ, đối tác Huawei của Viettel chắc không dám cướp bản quyền của vị lãnh tụ vĩ đại của họ đâu.

http://infonet.vn/4-cau-chuyen-dac-biet-ve-bo-doi-quyen-luc-nhat-viettel-post118682.info

Chạy đua vũ ... trụ.

Chạy đua vũ ... trụ.

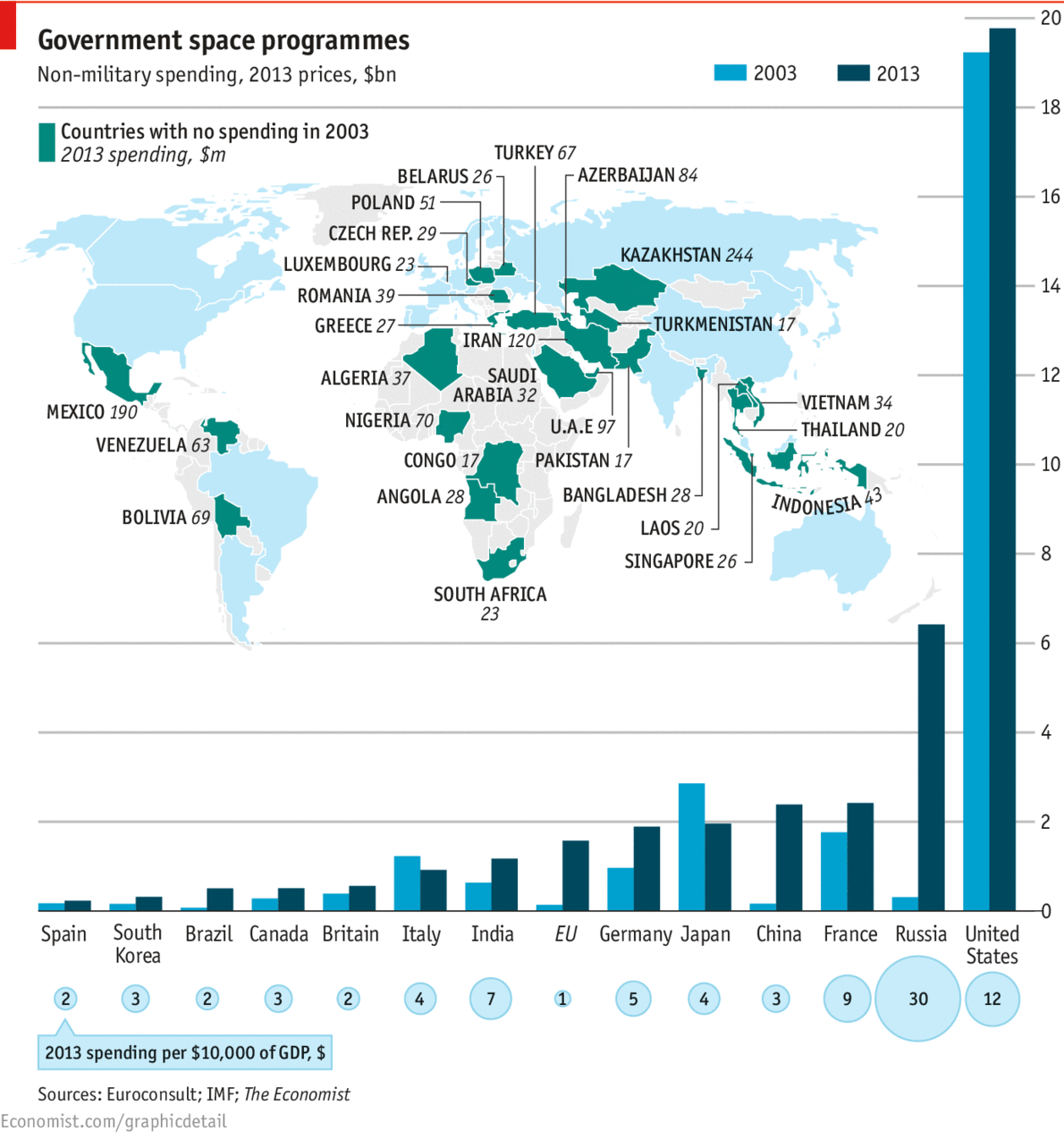

Mặc dù năm ngoái TQ PR rất mạnh về các chương trình phóng vệ tinh và phi hành gia, nước này có tỷ lệ chi tiêu cho space program khá thấp ($3 cho mỗi $10000 GDP). Bạn thử tính tỷ lệ này cho VN xem sao.

http://cdn.static-economist.com/sites/default/files/imagecache/original-size/images/2014/02/blogs/graphic-detail/20140222_gdc375.png

Mặc dù năm ngoái TQ PR rất mạnh về các chương trình phóng vệ tinh và phi hành gia, nước này có tỷ lệ chi tiêu cho space program khá thấp ($3 cho mỗi $10000 GDP). Bạn thử tính tỷ lệ này cho VN xem sao.

http://cdn.static-economist.com/sites/default/files/imagecache/original-size/images/2014/02/blogs/graphic-detail/20140222_gdc375.png

{kind=link}

Monday, February 24, 2014

Đồ thì dưới đây là update cho một entry tôi viết trên blog hồi tháng 11 năm ngoái về số liệu thống kê hệ thống ngân...

Đồ thì dưới đây là update cho một entry tôi viết trên blog hồi tháng 11 năm ngoái về số liệu thống kê hệ thống ngân hàng VN (http://kinhtetaichinh.blogspot.com.au/2013/11/banking-sector-data.html). Lúc đó NHNN công bố số liệu đến hết tháng 9/2013, vừa rồi số liệu đến tháng 12/2013 đã được NHNN đưa lên website.

Một số thắc mắc của tôi trong entry trước có vẻ đã được NHNN quan tâm. ROA, ROE và CAR cho toàn hệ thống đã được tính rất chính xác theo asset weighted và equity weighted. Mối quan hệ giữa vốn tự có và vốn điều lệ trong 3 tháng cuối năm 2013 đã không còn "khó hiểu" như trong hai quí trước đó. Số liệu thống kê nay đã tốt lên!?

Một phương phá đánh giá sức khỏe của các ngân hàng thương mại dựa vào asset return và funding risk.

Một phương phá đánh giá sức khỏe của các ngân hàng thương mại dựa vào asset return và funding risk.

http://libertystreeteconomics.newyorkfed.org/2014/02/what-makes-a-bank-stable-a-framework-for-analysis.html

http://libertystreeteconomics.newyorkfed.org/2014/02/what-makes-a-bank-stable-a-framework-for-analysis.html

Một phương phá đánh giá sức khỏe của các ngân hàng thương mại dựa vào asset return và funding risk.

Một phương phá đánh giá sức khỏe của các ngân hàng thương mại dựa vào asset return và funding risk.

http://libertystreeteconomics.newyorkfed.org/2014/02/what-makes-a-bank-stable-a-framework-for-analysis.html

http://libertystreeteconomics.newyorkfed.org/2014/02/what-makes-a-bank-stable-a-framework-for-analysis.html

Hoá ra các nhà kinh tế không hẳn "vô dụng" ;-)

Hoá ra các nhà kinh tế không hẳn "vô dụng" ;-)

http://marginalrevolution.com/marginalrevolution/2014/02/what-does-an-economist-at-facebook-do.html

http://marginalrevolution.com/marginalrevolution/2014/02/what-does-an-economist-at-facebook-do.html

Title của bài báo này rất misleading.

Title của bài báo này rất misleading. Bản chất của vụ hợp nhất này là hai công ty xoá bad assets rồi hợp nhất chứ không phải ngược lại. Từ tỷ lệ qui đổi cổ phiếu có thể thấy VISE đã lỗ 150 tỷ (còn lại 50 tỷ vốn điều lệ), OSC lỗ 125 tỷ (còn lại 10 tỷ). Đáng tiếc bài báo này không cho biết sau khi hợp nhất công ty chứng khoán mới có còn bad assets (các khoản phải thu) nữa hay không.

Có thể thấy tâm lý của UBCK cũng giống như NHNN không muốn để công ty nào phải phá sản/đóng cửa. Các cơ quan này cố gắng dàn xếp để các công ty "tự nguyện" sáp nhập với nhau, coi đó là "tái cấu trúc" thành công.

http://www.thesaigontimes.vn/Home/taichinh/chungkhoan/110852

Có thể thấy tâm lý của UBCK cũng giống như NHNN không muốn để công ty nào phải phá sản/đóng cửa. Các cơ quan này cố gắng dàn xếp để các công ty "tự nguyện" sáp nhập với nhau, coi đó là "tái cấu trúc" thành công.

http://www.thesaigontimes.vn/Home/taichinh/chungkhoan/110852

Sunday, February 23, 2014

Google vừa đưa lên mạng bản scan hàng trăm tờ báo (tiếng Anh và tiếng Pháp) không còn bản quyền, có những tờ từ thế...

Google vừa đưa lên mạng bản scan hàng trăm tờ báo (tiếng Anh và tiếng Pháp) không còn bản quyền, có những tờ từ thế kỷ 18-19. Rất có ích cho những ai làm nghiên cứu về lịch sử.

http://news.google.com/newspapers

http://news.google.com/newspapers

Saturday, February 22, 2014

Tuần trước Kenneth Griffin, founder của Citadel - một hedge fund hàng đầu của Mỹ, tặng trường cũ Harvard 150 triệu...

Tuần trước Kenneth Griffin, founder của Citadel - một hedge fund hàng đầu của Mỹ, tặng trường cũ Harvard 150 triệu USD, số tiền donation lớn nhất trong lịch sử trường này. The Economist trích dẫn một nhận xét rất thú vị của Caroline Hoxby, giáo sư kin tế đại học Stanford: các trường đại học đỉnh cao của Mỹ có business model giống như các venture capital funds. Họ tuyển đầu vào và đào tạo những sinh viên giỏi nhất rồi hi vọng rằng một số nhỏ trong đó sau này sẽ rất thành công/giàu có và sẽ đóng góp trở lại cho trường cũ của mình như trường hợp Griffin.

Bài báo của The Economist có link đến một podcast của NPR về trường hợp Duke University. Trường này có học phí 60,000 USD/năm nhưng chi phí hàng năm cho 1 sinh viên là 90,000. Nghĩa là ngay cả nếu bạn phải trả học phí toàn phần bạn vẫn được trợ giá 1/3 chi phí đáng ra phải trả. Tôi rất ngạc nhiên khi biết chi phí trả lương cho giáo viên chỉ là 21,000 USD/năm/sinh viên, nghĩa là chỉ chiếm 25% của con số 90,000 (không rõ tỷ lệ này ở VN thế nào). Điều này củng cố thêm cho nhận định của Caroline Hoxby, những trường đại học đỉnh cao đang hoạt động như một business với phần lớn chi phí dành cho những hoạt động không trực tiếp liên quan đến giảng dạy/nghiên cứu nhưng rất quan trọng để bảo vệ business model của mình. Ví dụ như học bổng cho sinh viên giỏi, chi phí để thu hút các nhà khoa học tên tuổi, chi phí cho supporting staff và các hoạt động ngoài khoa học...

Mô hình này có bền vững hay không, liệu có bị các MOOCs (đại học online) đánh bại hay không?

http://www.economist.com/blogs/freeexchange/2014/02/higher-education?fsrc=rss

Bài báo của The Economist có link đến một podcast của NPR về trường hợp Duke University. Trường này có học phí 60,000 USD/năm nhưng chi phí hàng năm cho 1 sinh viên là 90,000. Nghĩa là ngay cả nếu bạn phải trả học phí toàn phần bạn vẫn được trợ giá 1/3 chi phí đáng ra phải trả. Tôi rất ngạc nhiên khi biết chi phí trả lương cho giáo viên chỉ là 21,000 USD/năm/sinh viên, nghĩa là chỉ chiếm 25% của con số 90,000 (không rõ tỷ lệ này ở VN thế nào). Điều này củng cố thêm cho nhận định của Caroline Hoxby, những trường đại học đỉnh cao đang hoạt động như một business với phần lớn chi phí dành cho những hoạt động không trực tiếp liên quan đến giảng dạy/nghiên cứu nhưng rất quan trọng để bảo vệ business model của mình. Ví dụ như học bổng cho sinh viên giỏi, chi phí để thu hút các nhà khoa học tên tuổi, chi phí cho supporting staff và các hoạt động ngoài khoa học...

Mô hình này có bền vững hay không, liệu có bị các MOOCs (đại học online) đánh bại hay không?

http://www.economist.com/blogs/freeexchange/2014/02/higher-education?fsrc=rss

Những kẻ sống xa hoa như vua chúa thế này bao giờ cũng tìm mọi cách bấu vứu lấy quyền lực.

Những kẻ sống xa hoa như vua chúa thế này bao giờ cũng tìm mọi cách bấu vứu lấy quyền lực.

http://www.businessinsider.com.au/ukraine-president-home-2014-2

http://www.businessinsider.com.au/ukraine-president-home-2014-2

Thursday, February 20, 2014

Wednesday, February 19, 2014

American dream:

American dream:

"In fact, Koum’s family picked up their food stamps only a couple of blocks away from WhatsApp’s offices in Mountain View, Calif."

http://www.businessinsider.com/whatsapp-jan-koum-lived-on-food-stamps-2014-2

"In fact, Koum’s family picked up their food stamps only a couple of blocks away from WhatsApp’s offices in Mountain View, Calif."

http://www.businessinsider.com/whatsapp-jan-koum-lived-on-food-stamps-2014-2

Tuần trước Toyota, nhà sản xuất xe hơi cuối cùng ở Úc, tuyên bố sẽ đóng cửa nhà máy của mình vào năm 2017.

Tuần trước Toyota, nhà sản xuất xe hơi cuối cùng ở Úc, tuyên bố sẽ đóng cửa nhà máy của mình vào năm 2017. Đây là dấu chấm hết cho ngành công nghiệp này ở xứ Kangaroo được khai sinh từ năm 1948 và gần đây chỉ sống được nhờ trợ giá của chính phủ. Trước đó khi các nhà sản xuất khác (Mitsubishi, Ford, Holden) đã tuyên bố đóng cửa, nhiều nhà kinh tế cho rằng việc Toyota ra đi chỉ còn là vấn đề thời gian.

Có 2 lý do chính dẫn đến cái chết của ngành công nghiệp xe hơi của Úc. Thứ nhất là thị trường nhỏ mà ngành này đòi hỏi phải có economies of scale. Theo bài báo dưới đây một nhà máy sản xuất xe hơi phải có công suất ít nhất 200,000 chiếc/năm mới có khả năng giảm giá thành đủ để cạnh tranh. Trong khi đó Toyota, mặc dù là nhà sản xuất lớn nhất Úc cũng chỉ có công suất 100,000 chiếc/năm. Không chỉ fixed cost cao, variable cost của các nhà máy sản xuất xe hơi của Úc cũng cao vì chi phí nhân công cao (thứ hai thế giới, chỉ sau Đức), giá phụ tùng cao vì các ngành công nghiệp phụ trợ quá nhỏ. Giá thành sản xuất một chiếc xe hơi ở Úc cao gấp 4 lần ở các nước châu Á, gấp đôi các nước châu Âu.

Thứ hai, sự bùng nổ của mining sector đã đẩy Úc vào Dutch disease, thuật ngữ chỉ việc manufacturing sector bị mất dần competitiveness vì nền kinh tế có quá nhiều income từ xuất khẩu khoáng sản/nguyên liệu thô. Giá nhân công cao là hậu quả trực tiếp của Dutch disease, vì mining sector tăng trưởng nóng nên họ trả lương rất cao, buộc các ngành khác phải tăng lương theo để giữ nhân công. Đồng đô Úc tăng vọt trong 10 năm qua cũng là hệ quả của commodity boom, vừa làm giá xe hơi nhập khẩu càng ngày càng rẻ so với xe nội địa, vừa ngăn cản Úc xuất khẩu xe ra nước ngoài, một cách để tránh bị hạn chế bởi thị trường nhỏ trong nước.

Mặc dù Úc bị cho là thị trường nhỏ, năm vừa rồi đã tiêu thụ 1.14 triệu chiếc xe, trong khi VN chỉ khoảng 1/10 con số đó. Kinh tế VN không phụ thuộc quá nhiều vào mining nhưng dòng vốn ngoại đổ vào (FDI/FPI) cũng làm VND không bị mất giá đủ nhanh (so với lạm phát) nên nền kinh tế cũng mất dần tính cạnh tranh. Tương lai ngành công nghiệp xe hơi VN có lẽ cũng không sáng sủa gì hơn của Úc.

http://www.economist.com/news/business/21596590-toyotas-move-ramp-signals-demise-prized-industry-driven-away

Có 2 lý do chính dẫn đến cái chết của ngành công nghiệp xe hơi của Úc. Thứ nhất là thị trường nhỏ mà ngành này đòi hỏi phải có economies of scale. Theo bài báo dưới đây một nhà máy sản xuất xe hơi phải có công suất ít nhất 200,000 chiếc/năm mới có khả năng giảm giá thành đủ để cạnh tranh. Trong khi đó Toyota, mặc dù là nhà sản xuất lớn nhất Úc cũng chỉ có công suất 100,000 chiếc/năm. Không chỉ fixed cost cao, variable cost của các nhà máy sản xuất xe hơi của Úc cũng cao vì chi phí nhân công cao (thứ hai thế giới, chỉ sau Đức), giá phụ tùng cao vì các ngành công nghiệp phụ trợ quá nhỏ. Giá thành sản xuất một chiếc xe hơi ở Úc cao gấp 4 lần ở các nước châu Á, gấp đôi các nước châu Âu.

Thứ hai, sự bùng nổ của mining sector đã đẩy Úc vào Dutch disease, thuật ngữ chỉ việc manufacturing sector bị mất dần competitiveness vì nền kinh tế có quá nhiều income từ xuất khẩu khoáng sản/nguyên liệu thô. Giá nhân công cao là hậu quả trực tiếp của Dutch disease, vì mining sector tăng trưởng nóng nên họ trả lương rất cao, buộc các ngành khác phải tăng lương theo để giữ nhân công. Đồng đô Úc tăng vọt trong 10 năm qua cũng là hệ quả của commodity boom, vừa làm giá xe hơi nhập khẩu càng ngày càng rẻ so với xe nội địa, vừa ngăn cản Úc xuất khẩu xe ra nước ngoài, một cách để tránh bị hạn chế bởi thị trường nhỏ trong nước.

Mặc dù Úc bị cho là thị trường nhỏ, năm vừa rồi đã tiêu thụ 1.14 triệu chiếc xe, trong khi VN chỉ khoảng 1/10 con số đó. Kinh tế VN không phụ thuộc quá nhiều vào mining nhưng dòng vốn ngoại đổ vào (FDI/FPI) cũng làm VND không bị mất giá đủ nhanh (so với lạm phát) nên nền kinh tế cũng mất dần tính cạnh tranh. Tương lai ngành công nghiệp xe hơi VN có lẽ cũng không sáng sủa gì hơn của Úc.

http://www.economist.com/news/business/21596590-toyotas-move-ramp-signals-demise-prized-industry-driven-away

Tuesday, February 18, 2014

Englishnisation: Không kể các công ty của Singapore, Hong Kong, Thụy sĩ và các nước Bắc Âu đã sử dụng tiếng Anh từ...

Englishnisation: Không kể các công ty của Singapore, Hong Kong, Thụy sĩ và các nước Bắc Âu đã sử dụng tiếng Anh từ lâu, một làn sóng các công ty lớn như Audi, Lufthansa, Honda, Bridgestone, rồi cả Lenovo, Huawei đã đưa ngôn ngữ này thành ngôn ngữ giao dịch chính thức trong nội bộ công ty, ít nhất ở các cấp cao.

VN đã có công ty thuần Việt nào đưa tiếng Anh thành ngôn ngữ chính thức hay khuyến khích nhân viên sử dụng tiếng Anh hàng ngày trong văn phòng chưa? Một số lợi ích:

_"Adopting English makes it easier to recruit global stars (including board members), reach global markets, assemble global production teams and integrate foreign acquisitions.... English promotes free thinking because it is free from the status distinctions which characterise Japanese and other Asian languages."_

http://www.economist.com/news/business/21596538-growing-number-firms-worldwide-are-adopting-english-their-official-language-english

VN đã có công ty thuần Việt nào đưa tiếng Anh thành ngôn ngữ chính thức hay khuyến khích nhân viên sử dụng tiếng Anh hàng ngày trong văn phòng chưa? Một số lợi ích:

_"Adopting English makes it easier to recruit global stars (including board members), reach global markets, assemble global production teams and integrate foreign acquisitions.... English promotes free thinking because it is free from the status distinctions which characterise Japanese and other Asian languages."_

http://www.economist.com/news/business/21596538-growing-number-firms-worldwide-are-adopting-english-their-official-language-english

Stephen Williamson vừa có một bài (link bên dưới) công kích Krugman, chê Krugman không chịu đọc textbook (của...

Stephen Williamson vừa có một bài (link bên dưới) công kích Krugman, chê Krugman không chịu đọc textbook (của Williamson viết). Xuất phát từ một blog post của Krugman (http://krugman.blogs.nytimes.com/2014/02/17/the-trouble-with-being-abstruse-slightly-wonkish/) cho rằng những nhà kinh tế làm về mô hình Real Business Cycle theory (RBC) quá xa rời thực tế vì họ quá lạm dụng toán (và econometrics), không chịu để ý/giải thích các intuition đằng sau mô hình của họ.

Williamson nhảy vào bênh vực phe RBC, đưa ra 2 giải thích rất ngắn gọn và dễ hiểu về RBC và New Keynesian (NK). Điểm khác biệt quan trọng nhất giữa RBC và NK chỉ là wage/price stickiness, nghĩa là trong RBC giá cả thay đổi ngay lập tức phản ánh cung cầu thay đổi còn trong NK giá không thay đổi ngay được dẫn đến inefficiency, do đó cần phải có central bank can thiệp. Giải thích của Williamson rất đơn giản, chỉ cần có một chút kiến thức cơ bản về micro là có thể hiểu được trong khi (nếu bạn đã học advanced macroeconomics sẽ thấy) các mô hình RBC rất phức tạp.

Quan trọng hơn cách giải thích này cho thấy bản chất của RBC vs NK thực chất vẫn là Neo-Classical vs Keynesian. Điều mà RBC và NK thêm vào chỉ là các phương trình toán phức tạp hơn chứ không thay đổi bản chất. [Nick Rowe trong entry này (http://worthwhile.typepad.com/worthwhile_canadian_initi/2014/02/two-simple-nk-pictures.html) giải thích thêm rằng NK không chỉ có sticky wage mà còn monopolistic competition (thuật ngữ Dixit-Stiglitz trong bài của Krugman)].

Tóm lại khi các professor "cãi nhau" đó là cơ hội tốt cho chúng ta học hỏi :-)

Williamson nhảy vào bênh vực phe RBC, đưa ra 2 giải thích rất ngắn gọn và dễ hiểu về RBC và New Keynesian (NK). Điểm khác biệt quan trọng nhất giữa RBC và NK chỉ là wage/price stickiness, nghĩa là trong RBC giá cả thay đổi ngay lập tức phản ánh cung cầu thay đổi còn trong NK giá không thay đổi ngay được dẫn đến inefficiency, do đó cần phải có central bank can thiệp. Giải thích của Williamson rất đơn giản, chỉ cần có một chút kiến thức cơ bản về micro là có thể hiểu được trong khi (nếu bạn đã học advanced macroeconomics sẽ thấy) các mô hình RBC rất phức tạp.

Quan trọng hơn cách giải thích này cho thấy bản chất của RBC vs NK thực chất vẫn là Neo-Classical vs Keynesian. Điều mà RBC và NK thêm vào chỉ là các phương trình toán phức tạp hơn chứ không thay đổi bản chất. [Nick Rowe trong entry này (http://worthwhile.typepad.com/worthwhile_canadian_initi/2014/02/two-simple-nk-pictures.html) giải thích thêm rằng NK không chỉ có sticky wage mà còn monopolistic competition (thuật ngữ Dixit-Stiglitz trong bài của Krugman)].

Tóm lại khi các professor "cãi nhau" đó là cơ hội tốt cho chúng ta học hỏi :-)

Monday, February 17, 2014

Theo bài báo này công ty Thiên Nam nhận ủy thác đầu tư từ ngân hàng ACB rồi trong quá trình đầu tư (vàng tài khoản ở...

Theo bài báo này công ty Thiên Nam nhận ủy thác đầu tư từ ngân hàng ACB rồi trong quá trình đầu tư (vàng tài khoản ở nước ngoài và trong nước) bị lỗ 433 tỷ. Số tiền này ACB cho Thiên Nam nợ đến năm 2015, nghĩa là trên balance sheet của ACB ghi 433 tỷ bên cột assets để bù lại với khoản tiền mặt ACB đã phải ứng ra để trả cho các khoản lỗ Thiên Nam gây ra.

Tôi không rõ hợp đồng ủy thác đầu tư ở VN thế nào, ở nước ngoài Investment Management Agreement (IMA) giữa nhà đầu tư (investor) và người được ủy thác (investment manager) không bao giờ bắt người được ủy thác chịu trách nhiệm về khoản lỗ đầu tư, trừ trường hợp người được ủy thác làm trái với qui định trong IMA.

Công ty Thiên Nam có vốn điều lệ 11 tỷ VND, khi mua bán vàng tài khoản ở bên ngoài có những lúc trị giá giao dịch lên đến nửa tỷ USD, chí ít margin cũng phải cỡ vài chục triệu, quá lớn so với vốn của Thiên Nam. Bởi vậy tôi nghĩ pháp nhân đứng tên tài khoản trading vàng ở nước ngoài vẫn là ACB chứ không phải Thiên Nam. Nếu vậy việc Thiên Nam phải nhận nợ khoản lỗ 433 tỷ là vô cùng kỳ lạ.

Ngay cả nếu điều này hợp pháp, ACB phải trích lập dự phòng 100% cho khoản nợ 433 tỷ này vì ACB biết chắc chắn Thiên Nam sẽ không trả được nợ. Câu hỏi đặt ra là ACB có trích lập dự phòng hay không? Nếu không NHNN có ý kiến gì không?

http://motthegioi.vn/kinh-te/bau-kien-thua-hang-tram-ti-dong-vi-choi-vang-nhu-the-nao-46085.html

Tôi không rõ hợp đồng ủy thác đầu tư ở VN thế nào, ở nước ngoài Investment Management Agreement (IMA) giữa nhà đầu tư (investor) và người được ủy thác (investment manager) không bao giờ bắt người được ủy thác chịu trách nhiệm về khoản lỗ đầu tư, trừ trường hợp người được ủy thác làm trái với qui định trong IMA.

Công ty Thiên Nam có vốn điều lệ 11 tỷ VND, khi mua bán vàng tài khoản ở bên ngoài có những lúc trị giá giao dịch lên đến nửa tỷ USD, chí ít margin cũng phải cỡ vài chục triệu, quá lớn so với vốn của Thiên Nam. Bởi vậy tôi nghĩ pháp nhân đứng tên tài khoản trading vàng ở nước ngoài vẫn là ACB chứ không phải Thiên Nam. Nếu vậy việc Thiên Nam phải nhận nợ khoản lỗ 433 tỷ là vô cùng kỳ lạ.

Ngay cả nếu điều này hợp pháp, ACB phải trích lập dự phòng 100% cho khoản nợ 433 tỷ này vì ACB biết chắc chắn Thiên Nam sẽ không trả được nợ. Câu hỏi đặt ra là ACB có trích lập dự phòng hay không? Nếu không NHNN có ý kiến gì không?

http://motthegioi.vn/kinh-te/bau-kien-thua-hang-tram-ti-dong-vi-choi-vang-nhu-the-nao-46085.html

Tuần trước Nature có một bài của Regina Nuzzo...

Tuần trước Nature có một bài của Regina Nuzzo (http://www.nature.com/news/scientific-method-statistical-errors-1.14700) phê phán việc các nhà khoa học của nhiều ngành tin tưởng mù quáng vào p-value và lạm dụng chỉ số này trong các nghiên cứu của mình.

Bài viết dưới đây của một blog chuyên về statistics phản biện lại bài báo trên tạp chí Nature nói trên. Trong bài phản biện này có link đến 9 khóa học miễn phí của một trung tâm về xử lý số liệu tại đại học John Hopkins. Bạn nào quan tâm đến statistics và R nên đăng ký học.

http://simplystatistics.org/2014/02/14/on-the-scalability-of-statistical-procedures-why-the-p-value-bashers-just-dont-get-it

Bài viết dưới đây của một blog chuyên về statistics phản biện lại bài báo trên tạp chí Nature nói trên. Trong bài phản biện này có link đến 9 khóa học miễn phí của một trung tâm về xử lý số liệu tại đại học John Hopkins. Bạn nào quan tâm đến statistics và R nên đăng ký học.

http://simplystatistics.org/2014/02/14/on-the-scalability-of-statistical-procedures-why-the-p-value-bashers-just-dont-get-it

Wednesday, February 12, 2014

Tuesday, February 11, 2014

Tôi không muốn viết gì về Nguyễn Hà Đông, tôi nghĩ điều tốt nhất cho Đông vào lúc này là mọi người/báo chí chấm dứt...

Tôi không muốn viết gì về Nguyễn Hà Đông, tôi nghĩ điều tốt nhất cho Đông vào lúc này là mọi người/báo chí chấm dứt săn đuổi/bàn tán về cậu ta, dù khen hay chê.

Ở đây tôi chỉ muốn khuyên các "Ha-Dong wannabe" và cả các bạn sinh viên khác một điều: hãy học tiếng Anh và communication skill thật tốt để có thể viết những dòng tweet lịch thiệp như trong link dưới đây. Điều này quan trọng không kém C++ hay options pricing cho tương lai của các bạn.

http://www.businessinsider.com.au/why-flappy-birds-shut-down-2014-2

Ở đây tôi chỉ muốn khuyên các "Ha-Dong wannabe" và cả các bạn sinh viên khác một điều: hãy học tiếng Anh và communication skill thật tốt để có thể viết những dòng tweet lịch thiệp như trong link dưới đây. Điều này quan trọng không kém C++ hay options pricing cho tương lai của các bạn.

http://www.businessinsider.com.au/why-flappy-birds-shut-down-2014-2

Bạn có thường xuyên vào bếp rửa bát không?

Bạn có thường xuyên vào bếp rửa bát không?

http://www.businessinsider.com.au/bill-gates-washes-the-dishes-every-night-2014-2

http://www.businessinsider.com.au/bill-gates-washes-the-dishes-every-night-2014-2

Khi bạn gõ một từ nào đó vào search bar của Google công cụ search này sẽ gợi ý cho bạn những từ tiếp theo mà nhiều...

Khi bạn gõ một từ nào đó vào search bar của Google công cụ search này sẽ gợi ý cho bạn những từ tiếp theo mà nhiều người khác search (chức năng này gọi là autocomplete). Ví dụ khi bạn gõ Vietnam thì Google sẽ gợi ý từ tiếp theo là Airlines, nghĩa là số người search Vietnam Airlines chiếm phần lớn lượng search mà Google đã ghi nhận.

Một researcher ở MSU nảy ra ý tưởng thống kê lại tất cả autocomplete cho cụm từ "Why is [country name]" để xem các nước được thế giới nhìn nhận thế nào. Ví dụ khi gõ "Why is China" thì Google sẽ gợi ý tiếp là "so polluted", nghĩa là vấn đề ô nhiễm ở TQ được rất nhiều người quan tâm và search qua Google.

Trước khi click vào link bên dưới bạn đoán thử xem Google sẽ gợi ý từ autocomplete gì cho VN, nhớ nhìn xem autocomplete của Lào và Cambodia nữa. Sau đó bạn thử kiểm tra lại với Google, Bing, Yahoo Search xem có gì khác không.

http://www.businessinsider.com.au/google-autocomplete-middle-east-and-asia-2014-1

Một researcher ở MSU nảy ra ý tưởng thống kê lại tất cả autocomplete cho cụm từ "Why is [country name]" để xem các nước được thế giới nhìn nhận thế nào. Ví dụ khi gõ "Why is China" thì Google sẽ gợi ý tiếp là "so polluted", nghĩa là vấn đề ô nhiễm ở TQ được rất nhiều người quan tâm và search qua Google.

Trước khi click vào link bên dưới bạn đoán thử xem Google sẽ gợi ý từ autocomplete gì cho VN, nhớ nhìn xem autocomplete của Lào và Cambodia nữa. Sau đó bạn thử kiểm tra lại với Google, Bing, Yahoo Search xem có gì khác không.

http://www.businessinsider.com.au/google-autocomplete-middle-east-and-asia-2014-1

Monday, February 10, 2014

Mặc dù đây chỉ là một ETF nhỏ, việc nó chạm đáy vào tháng 9 năm ngoái và tăng rất mạnh trong tháng 1, ngược với xu...

Mặc dù đây chỉ là một ETF nhỏ, việc nó chạm đáy vào tháng 9 năm ngoái và tăng rất mạnh trong tháng 1, ngược với xu hướng chung của các EM khác, cho thấy dòng vốn FII có vẻ đang đổ vào VN.

Giai đoạn tăng trưởng mạnh trong tháng 1 trùng với sự bùng nổ của Flappy Bird :-)

Giai đoạn tăng trưởng mạnh trong tháng 1 trùng với sự bùng nổ của Flappy Bird :-)

Wednesday, February 5, 2014

Bây giờ tôi mới biết trong mạng lưới truyền tải điện của Mỹ có những đường truyền điện một chiều (DC).

Bây giờ tôi mới biết trong mạng lưới truyền tải điện của Mỹ có những đường truyền điện một chiều (DC).

http://on.wsj.com/1fQxCbd

http://on.wsj.com/1fQxCbd

Trong bài về kinh tế VN mấy hôm trước tôi đánh giá các external factors ảnh hưởng vào VN sẽ positive trong năm 2014.

Trong bài về kinh tế VN mấy hôm trước tôi đánh giá các external factors ảnh hưởng vào VN sẽ positive trong năm 2014. Nhưng tôi còn thiếu yếu tố này: Fed sẽ rút dần QE trong năm nay và đa số các nhà kinh tế cho rằng điều này bất lợi cho hầu hết các emerging markets.

Bài dưới đây của The Economist tóm tắt một số tranh luận quan trọng gần đây trên bloggosphere về tác động của chính sách tiền tệ của Mỹ vào các nền kinh tế khác và các biện pháp đối phó. Những ai đã từng biết về impossible trinity có thể cho rằng để đối phó với việc Fed giảm QE và sẽ thắt chặt tiền tệ, các nước phải thả nổi tỷ giá để có thể có independent monetary policy, nghĩa là giữ mặt bằng lãi suất ổn định không bị đẩy lên theo lãi suất ở Mỹ.

Tuy nhiên một số economist gần đây cho rằng điều này không còn đúng nữa, trinity nay đã trở thành dilemma. Nghĩa là một nước chỉ có thể có independent monetary policy nếu có capital account đóng, hay nói cách khác phải có capital control. Đây là điểm thứ 3 trong bài viết bên dưới, một số economist cho rằng cách duy nhất các emerging markets có thể đối phó lại với QE tapering là capital control. Capital account của VN hiện tại là semi-closed.

P.S. Tôi không hiểu tại sao tác giả lại đặt tên bài này là Molotov macro, không rõ có liên hệ gì với Molotov cocktail không.

http://www.economist.com/blogs/freeexchange/2014/02/dollar-imperialism-2-0?fsrc=rss

Bài dưới đây của The Economist tóm tắt một số tranh luận quan trọng gần đây trên bloggosphere về tác động của chính sách tiền tệ của Mỹ vào các nền kinh tế khác và các biện pháp đối phó. Những ai đã từng biết về impossible trinity có thể cho rằng để đối phó với việc Fed giảm QE và sẽ thắt chặt tiền tệ, các nước phải thả nổi tỷ giá để có thể có independent monetary policy, nghĩa là giữ mặt bằng lãi suất ổn định không bị đẩy lên theo lãi suất ở Mỹ.

Tuy nhiên một số economist gần đây cho rằng điều này không còn đúng nữa, trinity nay đã trở thành dilemma. Nghĩa là một nước chỉ có thể có independent monetary policy nếu có capital account đóng, hay nói cách khác phải có capital control. Đây là điểm thứ 3 trong bài viết bên dưới, một số economist cho rằng cách duy nhất các emerging markets có thể đối phó lại với QE tapering là capital control. Capital account của VN hiện tại là semi-closed.

P.S. Tôi không hiểu tại sao tác giả lại đặt tên bài này là Molotov macro, không rõ có liên hệ gì với Molotov cocktail không.

http://www.economist.com/blogs/freeexchange/2014/02/dollar-imperialism-2-0?fsrc=rss

Dành cho các bạn sinh viên kinh tế: Krugman có một bài giảng ngắn về welfare và distortionary tax/subsidy policies...

Dành cho các bạn sinh viên kinh tế: Krugman có một bài giảng ngắn về welfare và distortionary tax/subsidy policies ảnh hưởng vào welfare (thuật ngữ welfare ở đây phải hiểu là total utility chứ không phải social security).

Ý chính trong bài này là một chính sách tax/subsidy sẽ làm méo mó incentive của người lao động, do vậy họ có thể giảm hoặc tăng labor supply (để tăng consumption). Trong cả hai trường hợp (tăng hoặc giảm labor supply) welfare của toàn xã hội sẽ giảm vì lựa chọn của người lao động không còn tối ưu nữa.

Krugman cho rằng hệ thống healthcare hiện tại của Mỹ làm tăng labor supply cao hơn tối ưu, trong khi Obamacare sẽ làm giảm cái distortion này nên sẽ làm giảm labor supply (dẫn đến giảm GDP) nhưng tăng total welfare.

http://krugman.blogs.nytimes.com/2014/02/05/reverse-notch-blogging-extremely-wonkish

Ý chính trong bài này là một chính sách tax/subsidy sẽ làm méo mó incentive của người lao động, do vậy họ có thể giảm hoặc tăng labor supply (để tăng consumption). Trong cả hai trường hợp (tăng hoặc giảm labor supply) welfare của toàn xã hội sẽ giảm vì lựa chọn của người lao động không còn tối ưu nữa.

Krugman cho rằng hệ thống healthcare hiện tại của Mỹ làm tăng labor supply cao hơn tối ưu, trong khi Obamacare sẽ làm giảm cái distortion này nên sẽ làm giảm labor supply (dẫn đến giảm GDP) nhưng tăng total welfare.

http://krugman.blogs.nytimes.com/2014/02/05/reverse-notch-blogging-extremely-wonkish

Tuesday, February 4, 2014

Tôi có điểm này giống với tân CEO của Microsoft :-)

Tôi có điểm này giống với tân CEO của Microsoft :-)

"I buy more books than I can finish. I sign up for more online courses than I can complete."

http://www.businessinsider.com.au/satya-nadella-email-to-microsoft-employees-2014-2

"I buy more books than I can finish. I sign up for more online courses than I can complete."

http://www.businessinsider.com.au/satya-nadella-email-to-microsoft-employees-2014-2

Việc Kim Jong Un xóa hình ông dượng khỏi tất cả các tấm ảnh liên quan đến mình không phải xảy ra lần đầu tiên.

Việc Kim Jong Un xóa hình ông dượng khỏi tất cả các tấm ảnh liên quan đến mình không phải xảy ra lần đầu tiên. Trước khi có Photoshop rất lâu đã có những người bị xóa khỏi ảnh như vậy. Tôi nghe nói VN cũng từng xóa hình ông Hoàng Văn Hoan khỏi các tấm ảnh chụp đại hội ĐCS sau khi ông này chạy sang TQ tỵ nạn, không biết thực hư thế nào.

http://www.businessinsider.com.au/people-who-were-erased-from-history-2013-12

http://www.businessinsider.com.au/people-who-were-erased-from-history-2013-12

Monday, February 3, 2014

Michael Pettis chỉ ra một điểm cực kỳ quan trọng khi tính GDP của TQ, và cũng rất relevant cho VN.

Michael Pettis chỉ ra một điểm cực kỳ quan trọng khi tính GDP của TQ, và cũng rất relevant cho VN. Đó là việc các ngân hàng giấu NPL sẽ làm GDP tăng ảo và về lâu dài khi số NPL bị giấu đó lộ dần ra tăng trưởng GDP sẽ bị ảnh hưởng.

Lấy ví dụ một ngân hàng có loan book là $100m, trong đó có $5m NPL. Nếu ngân hàng đó công bố số NPL của mình thì theo qui định kế toán họ phải trích lập dự phòng, nghĩa là trừ một khoản tương đương vào lợi nhuận cùng năm. Vì lợi nhuận của ngân hàng sẽ được thống kê là value added cho nền kinh tế, là một phần của GDP năm đó, nên trích lập dự phòng cho $5m NPL sẽ làm giảm GDP đúng bằng số tiền trích lập. Như vậy nếu ngân hàng không khai ra số NPL đó và không phải trích lập dự phòng thì lợi nhuận của họ tăng thêm $5m (giả sử phải trích lập dự phòng 100% NPL) và GDP cũng tăng thêm từng đó.

Trong trường hợp VN tín dụng cho nền kinh tế năm 2013 vào khoảng trên 100% GDP, do đó nếu các ngân hàng giấu khoảng 5pp trong tổng số NPL (vd NPL thật là 10% nhưng họ chỉ khai 5%) thì GDP có thể bị overstate lên đến 5%. Lưu ý đây là số GDP level bị overstate, còn tăng trưởng có thể bị overstate trong vài năm khi các ngân hàng tích lũy NPL nên ảnh hưởng vào tốc độ tăng trưởng GDP sẽ nhỏ hơn. Nhưng dù sao việc che giấu NPL đã làm tăng GDP cả về level lẫn growth rate trong những năm qua.

Lập luận của Pettis có thể hiểu theo cách tăng trưởng hiện tại có thể "mượn" từ tăng trưởng trong tương lai bằng cách che giấu bớt nợ xấu trong hệ thống ngân hàng ở thời điểm hiện tại.

http://blog.mpettis.com/2014/01/the-impact-of-reform-on-growth

Lấy ví dụ một ngân hàng có loan book là $100m, trong đó có $5m NPL. Nếu ngân hàng đó công bố số NPL của mình thì theo qui định kế toán họ phải trích lập dự phòng, nghĩa là trừ một khoản tương đương vào lợi nhuận cùng năm. Vì lợi nhuận của ngân hàng sẽ được thống kê là value added cho nền kinh tế, là một phần của GDP năm đó, nên trích lập dự phòng cho $5m NPL sẽ làm giảm GDP đúng bằng số tiền trích lập. Như vậy nếu ngân hàng không khai ra số NPL đó và không phải trích lập dự phòng thì lợi nhuận của họ tăng thêm $5m (giả sử phải trích lập dự phòng 100% NPL) và GDP cũng tăng thêm từng đó.

Trong trường hợp VN tín dụng cho nền kinh tế năm 2013 vào khoảng trên 100% GDP, do đó nếu các ngân hàng giấu khoảng 5pp trong tổng số NPL (vd NPL thật là 10% nhưng họ chỉ khai 5%) thì GDP có thể bị overstate lên đến 5%. Lưu ý đây là số GDP level bị overstate, còn tăng trưởng có thể bị overstate trong vài năm khi các ngân hàng tích lũy NPL nên ảnh hưởng vào tốc độ tăng trưởng GDP sẽ nhỏ hơn. Nhưng dù sao việc che giấu NPL đã làm tăng GDP cả về level lẫn growth rate trong những năm qua.

Lập luận của Pettis có thể hiểu theo cách tăng trưởng hiện tại có thể "mượn" từ tăng trưởng trong tương lai bằng cách che giấu bớt nợ xấu trong hệ thống ngân hàng ở thời điểm hiện tại.

http://blog.mpettis.com/2014/01/the-impact-of-reform-on-growth

Sunday, February 2, 2014

Nhân ngày thành lập ĐCS VN tôi tò mò vào Wikipedia xem entry về tổ chức này.

Nhân ngày thành lập ĐCS VN tôi tò mò vào Wikipedia xem entry về tổ chức này. So sánh bản tiếng Việt với bản tiếng Anh thấy có một điểm đáng lưu ý sau. Trong bản tiếng Anh mục "Membership (2011)" ghi là 3,600,000, trong khi đó bản tiếng Việt mục "Thành viên (2009)" là 3.636.158. Như vậy sau 2 năm ĐCS mất 36,158 đảng viên hoặc một trong 2 con số trên không chính xác.

Ngoài ra bản tiếng Anh ghi "Headquarters" là 381 Doi Can, thực ra là trụ sở của Báo điện tử ĐCS VN. Nhưng lỗi này là do trang tiếng Việt để mục "Trang web" là website của tờ báo điện tử đó.

Một điểm thú vị nữa là trang tiếng Việt để mục "Thuộc tổ chức quốc tế" là Quốc tế Cộng sản, trong khi trang tiếng Anh có mục "International affiliation" là International Meeting of Communist and Workers' Parties. Quốc tế Cộng sản có tên tiếng Anh là Communist International (Comitern), theo Wikipedia tiếng Anh có 5 nhánh. Quốc tế 3 do Lenin sáng lập có lẽ là tổ chức mà ĐCS VN tham gia (QT 4 của Trotsky và QT 5 là một nhóm nhỏ Trotsky ly khai từ QT 4). Có điều Quốc tế 3 đã bị Stalin giải thể năm 1935, như vậy thông tin của bản tiếng Việt đã lạc hậu.

John Taylor là một trong số rất ít academic economist "chê" Bernanke trong cương vị chủ tịch Fed.

John Taylor là một trong số rất ít academic economist "chê" Bernanke trong cương vị chủ tịch Fed. Thực ra đọc phê phán của Taylor phải có một chút "grain of salt" vì Taylor đã từng là competitor trực tiếp với Bernanke trong cuộc chạy đua thay thế Greenspan. Nhưng ngay cả nếu không quan tâm đến điểm này, bài viết của John Taylor có mấy điểm không thuyết phục.

Thứ nhất Taylor cố tình lờ đi không nhắc đến vai trò của Greenspan trong giai đoạn 2003-2005 nhưng lại ám chỉ Bernanke là người có lỗi đã không tuân thủ theo Taylor's rule khi để lãi suất quá thấp trong giai đoạn này. Greenspan và Taylor cùng phe conservative và sau này cùng ký nhiều khuyến nghị chính sách nên điều này dễ hiểu, nhưng tại sao lại lôi Bernanke vào? Ngoài Greenspan và Bernanke, trong FOMC còn 10 người khác có quyền biểu quyết lãi suất.

Thứ hai, Taylor chê TAF, nói đó là giải pháp sai lầm của Bernanke vì vấn đề lúc đó (cuối 2007) không phải là interbank liquidity. Trên thực tế Fed còn phải mở một series các liquidity facilities khác sau TAF, kể cả hàng loạt swap lines với các central bank khác. Điều này cho thấy dù liquidity không phải là nguyên nhân sâu xa dẫn đến khủng hoảng, nó là hệ quả rất nguy hiểm Fed không thể dửng dưng đứng nhìn. Trước TAF của Fed, ECB đã bơm một lượng lớn liquidity vào interbank market từ tháng 8/2007, chứng tỏ vấn đề liquidity đã rất trầm trọng. Chê TAF của Fed thì Taylor phải chê gần như tất cả các central bank khác.

Thứ ba, việc Fed cứu Bear Stearns rồ không cứu Lehman Brothers không hẳn là lỗi của Fed/Bernanke/Paulson. Trên thực tế đầu tháng 9/2008 Fed đã tìm mọi cách cứu Lehman (thông qua liquidity injection và chào bán cho Barclays) nhưng không thành. Hơn nữa sau khi đã cứu Fannie and Freddy trong tháng 8, Fed/Treasury đã "hết đạn" có muốn bailout như Bear Stearns cũng không được. Sau khi Lehman phá sản, Bernanke/Paulson đã phải thề thốt trước QH Mỹ để xin một gói giải cứu $700b mới. Việc cứu Bear Stearns hồi tháng 3 có thể là một tính toán sai lầm của Bernanke, cho rằng sẽ như vụ Greenspan cứu LTCM năm 1998. Nhưng Taylor đã không công kích vào điểm này, có lẽ vì chẳng ai biết được chuyện gì sẽ xảy ra nếu Bear Stearns bị phá sản như Lehman.

Cuối cùng, Taylor công kích QE cho rằng nó không có tác dụng, chí ít so với những gì Fed đã dự báo. Có điều Taylor lờ đi không nhắc đến dự báo của chính mình rằng QE sẽ làm lạm phát bùng phát. Dự báo của Taylor sai trầm trọng và đã bị chỉ trích khắp nơi. Chính việc Fed đang phải loay hoay tìm cách "taper" QE vì sợ giảm QE sẽ ảnh hưởng xấu vào nền kinh tế cho thấy vai trò quan trọng của chính sách này.

Có lẽ quyết định sáng suốt nhất của George Bush trong 2 nhiệm kỳ tổng thống của mình là đã bổ nhiệm Bernanke thay Greenspan chứ không phải John Taylor.

http://economicsone.com/2014/01/31/monetary-policy-during-ben-bernankes-time-at-the-fed

Thứ nhất Taylor cố tình lờ đi không nhắc đến vai trò của Greenspan trong giai đoạn 2003-2005 nhưng lại ám chỉ Bernanke là người có lỗi đã không tuân thủ theo Taylor's rule khi để lãi suất quá thấp trong giai đoạn này. Greenspan và Taylor cùng phe conservative và sau này cùng ký nhiều khuyến nghị chính sách nên điều này dễ hiểu, nhưng tại sao lại lôi Bernanke vào? Ngoài Greenspan và Bernanke, trong FOMC còn 10 người khác có quyền biểu quyết lãi suất.

Thứ hai, Taylor chê TAF, nói đó là giải pháp sai lầm của Bernanke vì vấn đề lúc đó (cuối 2007) không phải là interbank liquidity. Trên thực tế Fed còn phải mở một series các liquidity facilities khác sau TAF, kể cả hàng loạt swap lines với các central bank khác. Điều này cho thấy dù liquidity không phải là nguyên nhân sâu xa dẫn đến khủng hoảng, nó là hệ quả rất nguy hiểm Fed không thể dửng dưng đứng nhìn. Trước TAF của Fed, ECB đã bơm một lượng lớn liquidity vào interbank market từ tháng 8/2007, chứng tỏ vấn đề liquidity đã rất trầm trọng. Chê TAF của Fed thì Taylor phải chê gần như tất cả các central bank khác.

Thứ ba, việc Fed cứu Bear Stearns rồ không cứu Lehman Brothers không hẳn là lỗi của Fed/Bernanke/Paulson. Trên thực tế đầu tháng 9/2008 Fed đã tìm mọi cách cứu Lehman (thông qua liquidity injection và chào bán cho Barclays) nhưng không thành. Hơn nữa sau khi đã cứu Fannie and Freddy trong tháng 8, Fed/Treasury đã "hết đạn" có muốn bailout như Bear Stearns cũng không được. Sau khi Lehman phá sản, Bernanke/Paulson đã phải thề thốt trước QH Mỹ để xin một gói giải cứu $700b mới. Việc cứu Bear Stearns hồi tháng 3 có thể là một tính toán sai lầm của Bernanke, cho rằng sẽ như vụ Greenspan cứu LTCM năm 1998. Nhưng Taylor đã không công kích vào điểm này, có lẽ vì chẳng ai biết được chuyện gì sẽ xảy ra nếu Bear Stearns bị phá sản như Lehman.

Cuối cùng, Taylor công kích QE cho rằng nó không có tác dụng, chí ít so với những gì Fed đã dự báo. Có điều Taylor lờ đi không nhắc đến dự báo của chính mình rằng QE sẽ làm lạm phát bùng phát. Dự báo của Taylor sai trầm trọng và đã bị chỉ trích khắp nơi. Chính việc Fed đang phải loay hoay tìm cách "taper" QE vì sợ giảm QE sẽ ảnh hưởng xấu vào nền kinh tế cho thấy vai trò quan trọng của chính sách này.

Có lẽ quyết định sáng suốt nhất của George Bush trong 2 nhiệm kỳ tổng thống của mình là đã bổ nhiệm Bernanke thay Greenspan chứ không phải John Taylor.

http://economicsone.com/2014/01/31/monetary-policy-during-ben-bernankes-time-at-the-fed

Vụ Herbalife lại vừa nóng lên khi cổ phiếu công ty này giảm 13% trong ngày 24/1 sau khi thượng nghị sĩ Edward Markey...

Vụ Herbalife lại vừa nóng lên khi cổ phiếu công ty này giảm 13% trong ngày 24/1 sau khi thượng nghị sĩ Edward Markey gửi một lá thư cho SEC và FTC yêu cầu điều tra cáo buộc công ty này sử dụng pyramid scheme mà Bill Ackman đưa ra năm ngoái. Tất nhiên có lý do để nghi ngờ Bill Ackman đứng đằng sau lá thư này.

Không lâu sau đó John Hempton tìm ra được bằng chứng. Bức thư Ackman trưng lên website của mình đề ngày 22/1, trong khi chính bức thư trên website của Markey lại để ngày 23/1. Metadata của hai bức thư cho thấy có khả năng chúng được scan từ một nguồn. Ngoài ra metadata của bản copy do New York Post trưng ra cũng có nguồn từ Bill Ackman mặc dù tác giả bài báo trên NY Post phủ nhận điều này.

Một tuần trước khi bức thư này được Markey công bố, một bài báo trên NYT cho biết có một vụ mua put option của Herbalife rất lớn, chứng tỏ có người đã nhận định giá cổ phiếu này sẽ giảm mạnh.

http://brontecapital.blogspot.com.au/2014/01/senators-for-billionaires-edward-markey.html

Không lâu sau đó John Hempton tìm ra được bằng chứng. Bức thư Ackman trưng lên website của mình đề ngày 22/1, trong khi chính bức thư trên website của Markey lại để ngày 23/1. Metadata của hai bức thư cho thấy có khả năng chúng được scan từ một nguồn. Ngoài ra metadata của bản copy do New York Post trưng ra cũng có nguồn từ Bill Ackman mặc dù tác giả bài báo trên NY Post phủ nhận điều này.

Một tuần trước khi bức thư này được Markey công bố, một bài báo trên NYT cho biết có một vụ mua put option của Herbalife rất lớn, chứng tỏ có người đã nhận định giá cổ phiếu này sẽ giảm mạnh.

http://brontecapital.blogspot.com.au/2014/01/senators-for-billionaires-edward-markey.html

Một lợi ích quan trọng của việc McDonald's mở franchise đầu tiên ở VN:

Một lợi ích quan trọng của việc McDonald's mở franchise đầu tiên ở VN:

"Our Big Mac index will soon be beefed up with the addition of the Vietnamese dong as McDonald’s is soon to open its first branch in Vietnam, the first new country to welcome the golden arches in 15 years."

http://www.economist.com/news/finance-and-economics/21595037-our-bun-loving-guide-currencies-grease-proof-taper

"Our Big Mac index will soon be beefed up with the addition of the Vietnamese dong as McDonald’s is soon to open its first branch in Vietnam, the first new country to welcome the golden arches in 15 years."

http://www.economist.com/news/finance-and-economics/21595037-our-bun-loving-guide-currencies-grease-proof-taper

Saturday, February 1, 2014

Nhân nói chuyện về thể chế tôi nhớ lại một bài viết của Mancur Olson, một institutional economist khá nổi tiếng.

Nhân nói chuyện về thể chế tôi nhớ lại một bài viết của Mancur Olson, một institutional economist khá nổi tiếng. Bài này khó đọc với những ai không chuyên ngành về kinh tế nhưng nó đưa ra những bằng chứng rất rõ ràng về vai trò của thể chế (institution) trong phát triển kinh tế. Dù quyển Why nations fail của Acemoglu & Robinson rất đình đám gần đây, vấn đề thể chế tác động đến kinh tế đã được những người như Olson, Coase, North, Williamson nghiên cứu từ hơn 30 năm trước.

http://www.aeaweb.org/articles.php?doi=10.1257/jep.10.2.3

http://www.aeaweb.org/articles.php?doi=10.1257/jep.10.2.3

Subscribe to:

Comments (Atom)